(前編)源泉徴収票の意味や見方を足立区の税理士が徹底解説!意味や見方を知っているだけで世界が変わります!

- 2025年8月29日

- 読了時間: 8分

更新日:2025年9月10日

源泉徴収票は、勤務経験があるなら絶対に目にしたことがあると思います。

日常生活でも非常に重要な書類で、様々な場面で活用します。

そんな源泉徴収票について、内容を理解して見れていますか?

源泉徴収票の意味を理解することで、受け取る従業員側は自分の所得や税金について理解を深めることができますし、発行する会社側は作成時の間違いを減らせるかもしれません。

今回は源泉徴収票の意味や具体的な見方について税理士が解説します!

目次

1 . 源泉徴収票とは?

2 . なぜ源泉徴収票が必要なのか?

3 . 退職時の源泉徴収票もかなり重要!

4 . 源泉徴収票の見方

5 . まとめ

1 . 源泉徴収票とは?

そもそも源泉徴収票とは、給与所得者に対して勤務先が支払った給与や賞与の総額と、そこから差し引いた所得税や社会保険料などの金額を記載した証明書になります。

源泉徴収票が発行されるタイミングは2パターンあり、年末調整が完了した後の年末か、退職時です。

基本的にこれら以外のタイミングで源泉徴収票が発行されることはありませんし、発行することもできません。

(個人事業主などで給与所得がない場合には、そもそも源泉徴収票という概念は存在しません。)

年末調整後に受け取る源泉徴収票には、1年間(1~12月)で支給された給与・賞与の額面総額と、源泉徴収された所得税の金額、天引きされた社会保険料の金額などが記載されているのに加え、年末調整によって反映された所得控除(配偶者控除や生命保険料控除など)も記載されます。

退職時に受け取る源泉徴収票には、退職時までに支給された給与・賞与の額面総額、源泉徴収された所得税の金額、天引きされた社会保険料の金額などが記載され、所得控除関連は全て記載されません。また、退職日が記載されます。

なお、企業側は翌年1月31日までに従業員に対して源泉徴収票の発行が義務付けられています。

ではそもそもなぜ源泉徴収票が必要なのでしょうか?

2 . なぜ源泉徴収票が必要なのか?

源泉徴収票の役割は、給与所得者の所得(収入)の証明としての役割が主になります。

確定した年収、所得税、社会保険料、各種所得控除など、所得を証明するものとして非常に重要な書類となります。

1社からの給与所得のみであれば基本的には確定申告が不要な為、収入を証明する方法としては源泉徴収票が1択になります。

役所から課税証明を取得するということもありますが、課税証明も企業から提出される源泉徴収票(給与支払報告書)を元に作成されるので、どうしてもタイムラグが生じて発行に時間と費用を要してしまいます。

住宅ローンの審査、賃貸の入居審査、保育園の入園申請時、自分で確定申告をする時など、活躍する場面は様々ですし、基本的にはこれらの時に提出を求められることがほとんどです。

3 . 退職時の源泉徴収票もかなり重要!

退職時に発行される源泉徴収票も、退職時までの収入の証明としての書類として非常に重要です。

転職した時、前職の源泉徴収票の提出を求められることありませんでしたか?

次の会社で年末調整を行う際、退職時までの情報が記載された源泉徴収票があることにより、前職の会社で支給された金額を合算して年末調整を行うことができます。

前職の源泉徴収票がないと、それまでに支給された給与や源泉徴収された所得税の金額が分からない為、年末調整を行うことができません。

どうにかして自分で確定申告をする必要が出てきてしまう為、退職時に受け取る源泉徴収票は非常に重要なのです。

退職後から年末まで働かない場合も確定申告が必要で、その時にも退職時の源泉徴収票が必要になります。

4 . 源泉徴収票の見方

具体的に源泉徴収票の見方や意味について解説します。

なお、重要性の低い箇所は割愛します。

①支払金額

1年間の給与・賞与の額面(収入)総額が記載されます。

退職時の場合は最後の給与分までが記載されます。

なお、源泉徴収票は支払い日をベースに計算されるので、1~12月に実際に支給を受けた分が記載されます。

(例えば、給与計算が月末締め翌月10日払いだとしたら、実際に支払われる10日をベースに集計されます。)

②給与所得控除後の金額

額面(収入)総額から"給与所得控除"を差し引いた後の金額が記載されます。

退職時の場合は空欄となります。

"給与所得控除"とは、給与所得者の為に設けられている必要経費みたいなもので、給与額に応じた一定額を所得控除として差し引くことができます。

具体的には以下の計算式で求められます。

給与収入(年収) 給与所得控除額

1,625,000円以下 550,000円(最低額)

1,625,001円~1,800,000円 収入金額 × 40% − 100,000円

1,800,001円~3,600,000円 収入金額 × 30% + 80,000円

3,600,001円~6,600,000円 収入金額 × 20% + 440,000円

6,600,001円~8,500,000円 収入金額 × 10% + 1,100,000円

8,500,001円以上 一律 1,950,000円(上限)

手取りの金額と勘違いされることが多いですが、この欄はあくまで税金計算上求められた金額となります。

③所得控除の額の合計額

給与所得控除以外の所得控除の合計額が記載されます。

退職時の場合は空欄となります。

具体的には、社会保険料控除、生命保険料控除、扶養控除、配偶者控除、基礎控除などの各種所得控除の合計額が記載されます。

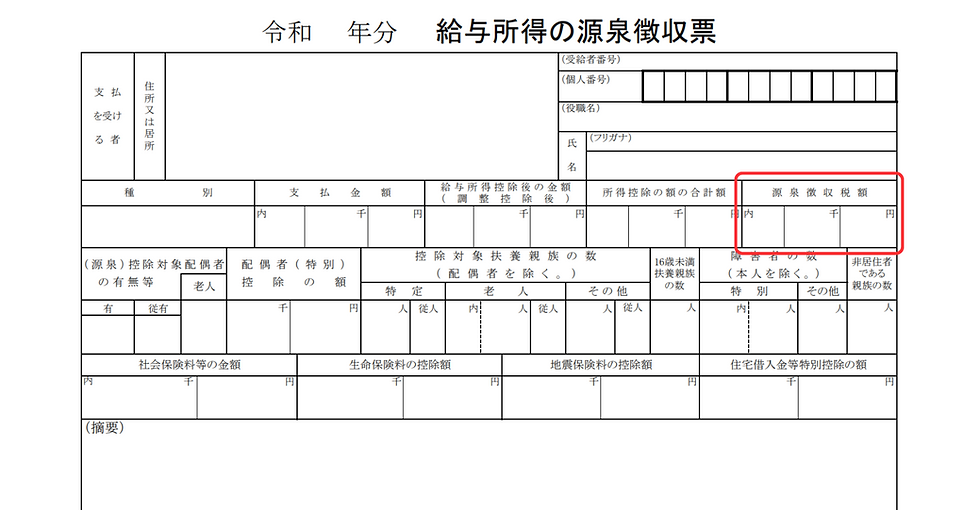

④源泉徴収税額

給与から源泉徴収された所得税の金額が記載されます。

年末調整後の場合は年末調整による所得税の還付後の金額が記載され、退職時の場合は単純に徴収された金額がそのまま記載されます。

年末調整後の源泉徴収票であれば、この欄の金額がそのままその年の所得税の金額ということになります。

⑤配偶者(特別)控除の額

適用された配偶者(特別)控除の額が記載されます。

配偶者控除の場合は38万円が、配偶者特別控除の場合は最大38万円最小3万円の控除額が記載されます。

配偶者(特別)控除の要件等の詳細はこちらをご覧ください。

⑥控除対象扶養親族の数(配偶者を除く)

配偶者を除いた控除対象の扶養親族の数が記載されます。

"控除対象"の扶養親族が対象の為、16歳未満の親族等は記載されません。

いわゆる"扶養控除"の対象となる人数が記載されます。

扶養控除の要件等の詳細はこちらをご覧ください。

なお、16歳未満の扶養親族は当欄の右側に記載箇所があり、後半でも紹介する別の箇所に記載がされます。

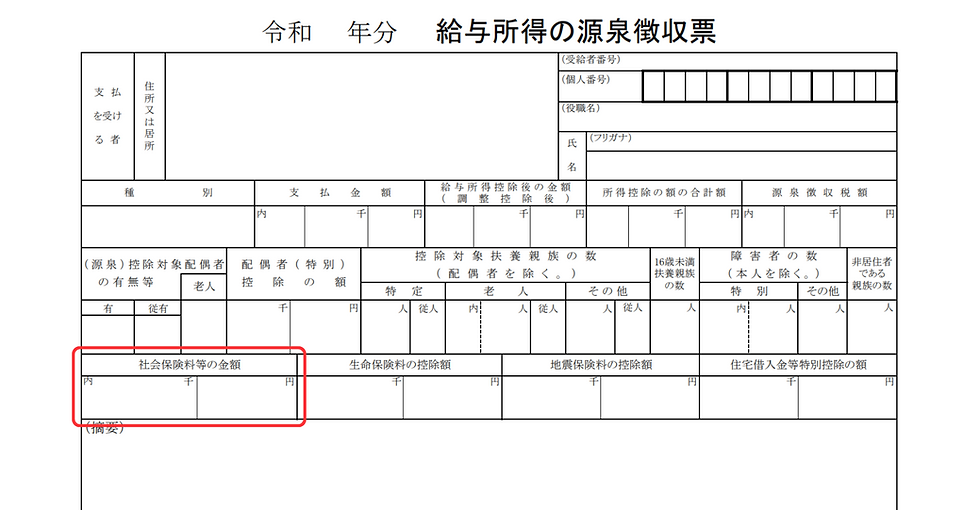

⑦社会保険料等の金額

1年間に支払った社会保険料等の総額が記載されます。

具体的には、厚生年金、健康保険、国民年金、国民健康保険、雇用保険、確定拠出年金、小規模企業共済などが該当します。

年末調整後の場合は、給与から天引きされている金額も自分で支払っている金額も、全ての合計金額がここに記載されます。

また、確定拠出年金や小規模企業については上段の(内)欄にも別で記載がされます。

退職時の場合は退職までに天引きされた社会保険料の金額のみが記載されます。

なお、ここに記載されている社会保険料は全額が所得控除の対象になります。

⑧生命保険料の控除額

適用した生命保険料控除の金額が記載されます。

生命保険料の支払い額ではないので注意してください。

※支払い額については後半で紹介する欄で記載がされます。

生命保険料は支払った金額の一部だけが所得控除の対象となり、新契約や旧契約、介護保険料や個人年金保険などにより所得控除の金額が異なります。

生命保険料控除の詳細についてはこちらをご覧ください。

なお、退職時の場合は空欄となります。

⑨地震保険料の控除額

適用した地震保険料控除の金額が記載されます。

地震保険料の支払い額ではないので注意してください。

地震保険料は支払った金額の一部だけが所得控除の対象となり、旧長期損害保険なのかによって所得控除の金額が異なります。

地震保険料控除の詳細についてはこちらをご覧ください。

なお、退職時の場合は空欄となります。

⑩住宅借入金等特別控除の額

いわゆる"住宅ローン控除"の適用額が記載されます。

新築であれば最高35万円が13年間、中古であれば最高21万円が10年間、住宅ローン控除として所得税から控除されます。

なお、これは年末調整で住宅ローン控除を適用した場合にのみ記載されるので、購入初年度で自分で確定申告をした年などは記載されません。

また、退職時の場合も空欄となります。

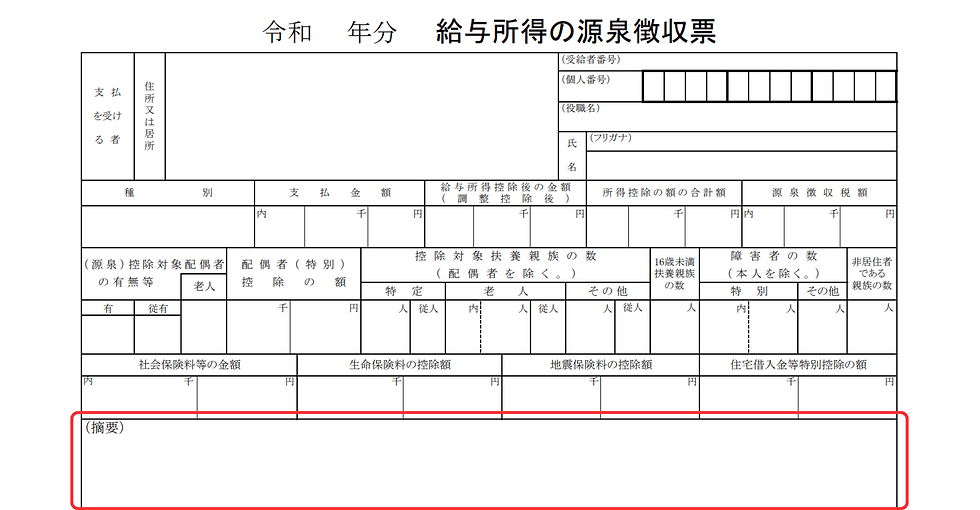

⑪摘要

その他必要事項が記載されます。

例えば、年の途中で転職をして転職後の会社で年末調整を行った場合、前職の情報が記載されることもあります。

退職時の場合は「年調未済」などと記載されるのが一般的で、年末調整を行っていないことを示すと共に、「普通徴収」と記載され、退職により住民税を普通徴収に切り替えていることを示しています。

2024年に実施された定額減税の控除額の状況などもこの摘要欄に記載されました。

以上、今回はおよそ半分の解説をしました。

残りの半分は後半で解説をしていきたいと思います。

5 . まとめ

今回はひとまず、源泉徴収票の意味や見方の半分ほどを解説しました。

残りは後半パートで解説をさせていただきます。

源泉徴収票の意味や見方を知ることでその重要性を再確認することもできますし、仮に間違いがあったとしても気づくことができます。

もし源泉徴収票について不明な点がある、従業員に発行したいけど分からない...という場合は、まずは税理士にご相談ください!

ご相談の方は以下よりお問い合わせください。

初回は相談無料となります。

※上記記事は令和7年8月時点の情報に基づいて記載しております。

※上記記事は一般的な内容を記載しているため判断の際は専門家へのご相談をお願い致します。

コメント